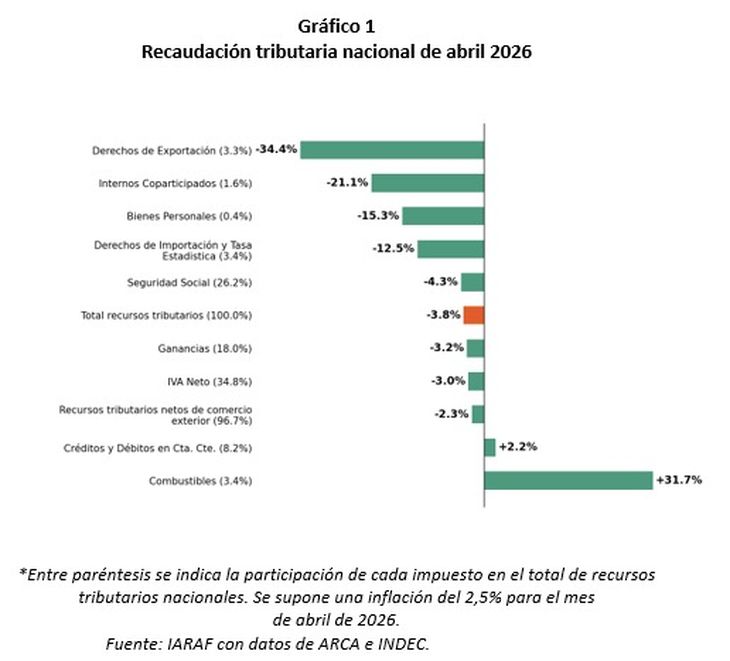

La recaudación de impuestos de abril alcanzó los $17,4 billones, una cifra que, aunque impactante en términos absolutos, requiere un análisis más detallado. En términos nominales, este monto es un 27% superior al registrado durante el mismo período del año anterior, 2025. Sin embargo, al descontar el persistente y significativo efecto de la inflación en el resultado, la realidad es menos optimista: la recaudación se ubicó un 4% por debajo del nivel real de abril de 2025.

Estos son los principales hallazgos y cifras difundidas este lunes por la Agencia de Recaudación y Control Aduanero (ARCA), el organismo encargado de la fiscalización y la recaudación federal. Este descenso real marca una nueva baja en los ingresos del fisco, prolongando una tendencia preocupante. No obstante, en un matiz que podría indicar un cambio de ciclo, la caída de abril se posiciona entre las menores registradas en los últimos meses de declive continuo.

Fuentes internas de ARCA sugieren que esta menor contracción se debe a un factor técnico clave: las bases de comparación comienzan a ser “equipolentes” o “equiparables”. Esto implica que los meses de 2025 contra los que se compara la recaudación actual ya reflejaban en parte la desaceleración económica y las medidas fiscales que impactaron negativamente en los ingresos, haciendo que las caídas porcentuales sean menos abruptas.

El panorama general, sin embargo, sigue siendo complejo. ARCA lleva 9 meses consecutivos experimentando una pérdida constante de fondos en términos reales. Este deterioro prolongado de las cuentas fiscales se atribuye a un doble factor:

Menor Actividad Económica: La recesión o estancamiento económico se traduce directamente en una menor base imponible. Con menos producción, consumo y ganancias empresariales, la recaudación de impuestos clave como el IVA, Ganancias y otros tributos ligados al movimiento de la economía se ve inevitablemente mermada.

Medidas de Política Tributaria del Gobierno: Parte de la pérdida de recursos se debe a decisiones específicas tomadas por la administración en materia fiscal. Esto incluye exenciones, moratorias, reducciones temporales de alícuotas en ciertos sectores o la postergación de vencimientos que, si bien pueden buscar objetivos de estímulo o alivio social, derivaron en una inmediata pérdida de recursos para el Estado. Se espera que, a medida que algunas de estas medidas expiren o se reviertan, el flujo de ingresos pueda estabilizarse, aunque la recuperación real dependerá fundamentalmente de un repunte sostenido de la actividad económica.

Análisis Detallado de la Recaudación Impositiva de Abril: Persiste el Descenso Real

Cifras Absolutas versus Realidad Económica

La Agencia de Recaudación y Control Aduanero (ARCA) ha hecho públicas las cifras de recaudación de impuestos correspondientes al mes de abril, las cuales totalizaron $17,4 billones. Si bien esta cifra resulta imponente en su magnitud nominal, el análisis pormenorizado, ajustado por el factor inflacionario, dibuja un escenario mucho menos alentador. La recaudación de abril de 2026 experimentó un crecimiento nominal del 27% en comparación con el mismo mes del año anterior, 2025. Sin embargo, al descontar el efecto persistente y significativo de la alta inflación, el resultado se invierte: los ingresos del fisco se contrajeron un 4% en términos reales respecto a abril de 2025.

Este descenso marca una nueva baja en los ingresos genuinos del Estado, sumándose a una racha de resultados negativos que extiende la preocupación en las cuentas fiscales.

Nueve Meses de Deterioro Continuo y un Posible Punto de Inflexión

El informe de ARCA, difundido este lunes, confirma que el organismo acumula nueve meses consecutivos de pérdida de recaudación en términos reales. Este prolongado deterioro subraya la complejidad de la situación económica actual. No obstante, un matiz en el resultado de abril ha llamado la atención de los analistas: la caída del 4% se posiciona como una de las menores contracciones registradas en el transcurso de este período de declive.

Fuentes cercanas a ARCA sugieren que esta menor abrupta caída no implica necesariamente un cambio inmediato en la tendencia económica, sino que se debe, en gran medida, a un factor técnico de base de comparación. Según estas fuentes, los meses de 2025 contra los que se compara la recaudación actual ya reflejaban en parte la desaceleración económica y el impacto negativo de medidas fiscales previas. Esto implica que las bases de comparación comienzan a ser “equipolentes” o “equiparables”, lo que hace que las caídas porcentuales sean menos pronunciadas, aunque la recaudación real siga siendo menor.

Las Causas Estructurales del Desplome Recaudatorio

El continuo debilitamiento de las cuentas fiscales se atribuye a una combinación de dos factores principales, interrelacionados pero distinguibles:

La Menor Actividad Económica y su Impacto en la Base Imponible:

La recesión, el estancamiento o la insuficiente recuperación de la economía tienen un impacto directo e inmediato en la recaudación. Una menor producción industrial, un consumo deprimido y la contracción de las ganancias empresariales se traducen automáticamente en una menor base imponible. Esto afecta particularmente a impuestos clave ligados al movimiento económico, como:

Impuesto al Valor Agregado (IVA): La caída en el consumo minorista y mayorista impacta directamente en la recaudación de este tributo esencial.

Impuesto a las Ganancias: Menores utilidades de las empresas y, en algunos casos, menor masa salarial o de ingresos profesionales, reducen la recaudación por este concepto.

Tributos a las Transacciones y Comercio Exterior: La reducción en el volumen de operaciones y el menor dinamismo del comercio exterior también contribuyen a la merma.

El Efecto de las Medidas de Política Tributaria del Gobierno:

Una parte de la pérdida de recursos fiscales no es consecuencia de la dinámica económica per se, sino de decisiones específicas tomadas por la administración en materia fiscal. Estas medidas, implementadas con diversos objetivos (estímulo sectorial, alivio social o postergación de obligaciones), generaron una pérdida de ingresos inmediata. Entre ellas se incluyen:

Exenciones y Moratorias: Medidas que liberaron a ciertos contribuyentes de obligaciones o permitieron el pago diferido.

Reducciones Temporales de Alícuotas: Disminución de tasas impositivas en sectores específicos.

Postergación de Vencimientos: Traslado de fechas límite de pago que impactan el flujo de caja del Estado en el corto plazo.

Perspectivas Futuras: Recuperación Supeditada al Repunte Económico

La expectativa de ARCA y del Gobierno es que, a medida que algunas de estas medidas de política tributaria expiren o sean revertidas, el flujo de ingresos pueda comenzar a estabilizarse. No obstante, la recuperación sustancial y sostenida de la recaudación en términos reales se encuentra fundamentalmente supeditada a un repunte sostenido de la actividad económica. Mientras la economía continúe en un ciclo de baja o estancamiento, la presión sobre las cuentas fiscales persistirá, independientemente de los ajustes técnicos en las bases de comparación. El desafío para el fisco, por lo tanto, sigue siendo el mismo: encontrar una forma de sostener sus ingresos en un contexto de recesión prolongada.