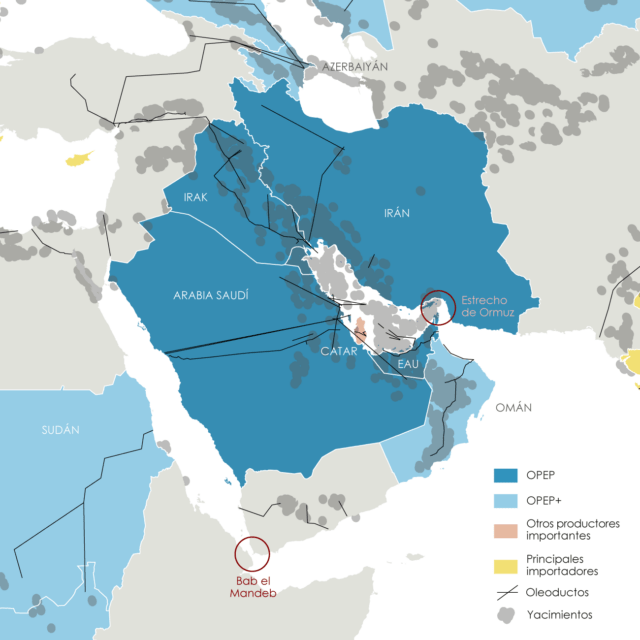

Los barcos han comenzado a transitar por el estrecho de Ormuz con sus sistemas de señalización satelital activos, una práctica que solo se reanuda cuando los operativos tienen confianza en la seguridad del paso. La Organización Marítima Internacional confirmó que recibió garantías de seguridad para cientos de embarcaciones que salen del Golfo Pérsico. Los Emiratos Árabes han logrado exportar hasta el 85% de su volumen habitual previo a la guerra, enviando más de 60 millones de barriles desde la zona en las últimas semanas. En el ámbito diplomático, tanto Washington como Teherán han reconocido que ha habido avances iniciales en las negociaciones, aunque el secretario del Tesoro, Scott Bessent, subrayó que “va a ser un proceso”.

La estructura del mercado ha corroborado este cambio. El Brent ha ingresado en un estado de “contango” por primera vez desde febrero, situación en la que el contrato más próximo se cotiza por debajo del siguiente, lo que suele indicar una sobreoferta inminente. Las primas físicas de los barriles, desde el Mar del Norte hasta África occidental, han caído drásticamente, lo que es un indicador típico de un mercado que ha pasado del miedo a la abundancia en cuestión de semanas.

No obstante, esta descompresión no es total. Los inventarios comerciales de crudo en Estados Unidos se encuentran en su nivel más bajo desde 1984. Las existencias en Cushing, Oklahoma, el punto de referencia para los futuros del WTI, han caído por debajo de los 19 millones de barriles, atravesando lo que muchos operadores consideran un mínimo operativo. Las reservas totales en Estados Unidos, incluidas las de la Reserva Estratégica de Petróleo, están en sus niveles más bajos en más de 30 años.

El margen de error es estrecho: si se rompe el alto el fuego, la recuperación del precio podría ser tan abrupta como la caída reciente.

Este movimiento también refleja un cambio en el clima político en Estados Unidos. El Senado, dominado por la mayoría republicana, votó simbólicamente el martes para finalizar la guerra con Irán, lo que representa una crítica inusual al presidente Trump y sugiere una disminución del apoyo interno para el esfuerzo bélico. Al mismo tiempo, Trump ordenó al Departamento de Justicia una investigación sobre por qué los precios de la gasolina no han disminuido más rápidamente a pesar de la caída en el precio del crudo. Actualmente, el promedio nacional de combustibles al público ha bajado un 14% desde finales de mayo, situándose por debajo de US$4 por galón, aunque todavía supera el promedio estacional de los últimos cinco años. El precio del diésel ha superado los US$5 por primera vez desde mediados de marzo.

Para los inversores con una perspectiva global, este panorama exige una revisión de tres ejes fundamentales. En primer lugar, la reconfiguración de los posicionamientos sectoriales: ante una caída abrupta del precio del crudo, los sectores energéticos sufren, mientras los de consumo discrecional, los industriales sensibles al costo de logística y las aerolíneas tienden a beneficiarse. En segundo lugar, se debe considerar la prima de riesgo geopolítico: una recuperación rápida del tránsito por Ormuz disminuye el premio implícito en los activos relacionados con Medio Oriente, aunque no lo anula por completo. Por último, la trayectoria de la inflación global, en la que la energía constituye uno de sus componentes más volátiles, vuelve a ocupar un lugar destacado en la agenda de los principales bancos centrales del mundo.

En solo ocho semanas se ha pasado de un contexto bélico a negociaciones, de un crudo a US$100 a un crudo a US$70, y de una narrativa de escasez a una de abundancia técnica. Lo único constante en este escenario es la aceleración del cambio. Para el inversor internacional, el precio del petróleo no es solo un indicador energético, sino uno de los termómetros más fiables del estado de ánimo global, marcando ahora una temperatura diferente.